Meta 豪赌 AI:砸钱 1350 亿美元,2026 的扎克伯格,值得相信么?

撰文:Frank,麦通 MSX

1350 亿美元,这是 Meta(META.M)在 2026 年计划要砸出去的钱。

2025 Q4 业绩、2026 Q1 指引的双超预期,让不少煎熬于「掉队」质疑中的

撰文:Frank,麦通 MSX

1350 亿美元,这是 Meta(META.M)在 2026 年计划要砸出去的钱。

2025 Q4 业绩、2026 Q1 指引的双超预期,让不少煎熬于「掉队」质疑中的股东们小松了口气,但与此同时,2026 全年资本支出(CapEx)冲向 1350 亿美元,几乎是去年的近两倍,却很难不让人担忧这会不会又是一场激进豪赌?

不过出乎意料的是,市场似乎选择了买单,Meta 股价盘后一度大涨超过 10%,夜盘也在持续上涨。

Meta 股价 数据来源:Yahoo Finance

而答案,就隐藏在这一次的财报中:至少在当前阶段,它让市场看到了 AI 投入并非停留在未来愿景,而是已经实实在在改善了当下最核心的现金牛——广告业务,所以华尔街开始押注 Meta 的叙事反转,并愿意为这个超级投入计划买单。

归根结底,「敢砸钱,敢梭哈」,一直都是 Meta 与扎克伯格的底色。这也意味着,赢,可能是一次巨大的叙事反转;输,至少在当前财务结构下,也很难演变为失控的灾难。

一、财报速读:业绩 & 指引「双超预期」

从结果看,这是一份足以改变市场情绪的财报。

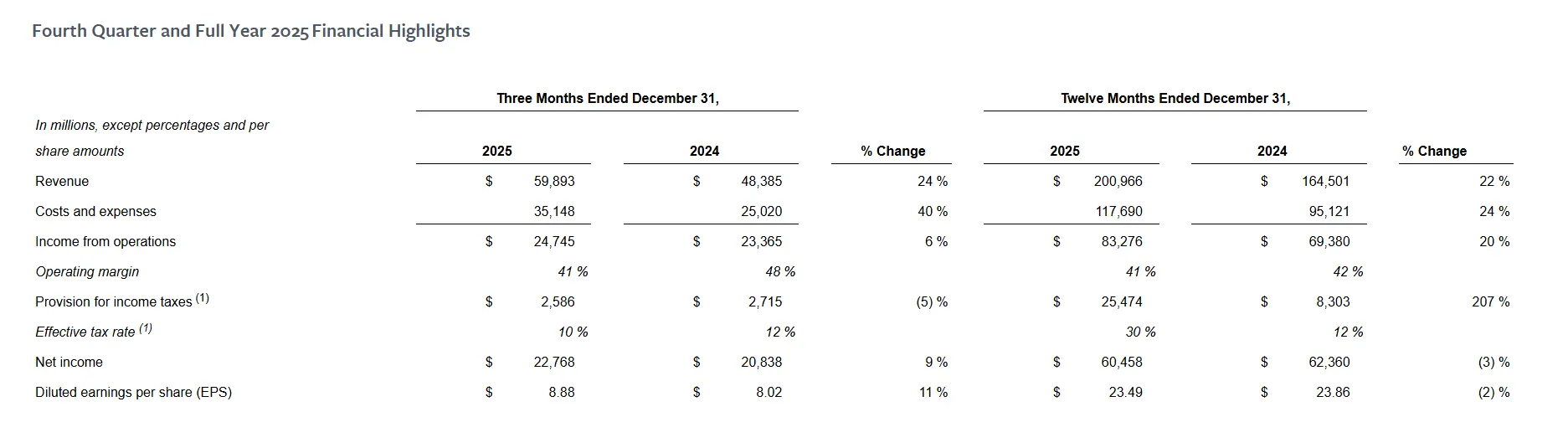

其中 2025 年 Q4 的核心财务指标几乎都实现全面超预期:营收 598.93 亿美元,同比增长 24%,高于市场预期的 586 亿美元;净利润 227.68 亿美元,同比增长 9%;稀释后每股收益(EPS) 8.88 美元,同比增长 11%,高于市场预期的 8.23 美元。

可以说,无论是收入端的增长韧性,还是盈利端的释放节奏,Meta 都交出了一份扎实、稳定的 Q4 成绩单。

而将视角拉长至全年,增长逻辑同样成立:2025 全年营收 2009.66 亿美元,同比增长 22%;经营利润 832.76 亿美元,同比增长 20%,核心指标依然保持两位数扩张。

唯一显得「逆行」的是全年净利润录得 604.58 亿美元,同比下降 3%,但这一变化并非主营恶化,而主要源于一次性税务因素——受《大而美法案》影响,公司确认了约 160 亿美元的一次性非现金所得税支出。

若剔除该因素,全年净利润与 EPS 实际仍将实现可观增长,也由此解释了全年数据与季度强劲表现之间的表面矛盾。

来源:Meta

与此同时,运营层面的指标同样呈现出典型的「量价齐升」特征:

- 家族应用日活跃用户(DAP)达 35.8 亿,同比增长 7%,符合市场预期;

- 广告展示量同比增长 18%;单条广告平均价格同比增长 6%;

- 平均每用户收入(ARPU)为 16.73 美元,同比增长 16%;

这组数据共同指向一个结论,即 Meta 的广告引擎不仅没有失速,反而在效率与变现能力上持续进化。

此外,真正进一步刺激市场情绪转向的,并不只是已经兑现的超预期业绩,还有管理层对未来的乐观指引:据 Meta 预计,2026 年第一季度营收将达到 535–565 亿美元,对应同比增长 26%–34%,显著高于市场此前约 21% 的增速预期,这一定价,隐含了管理层判断 Reels 的高景气度仍将延续,同时 Threads 商业化进展好于市场此前的谨慎预期。

在广告基本盘稳固的前提下,这一指引也直接强化了市场对 AI 驱动广告效率提升具备持续性的信心。

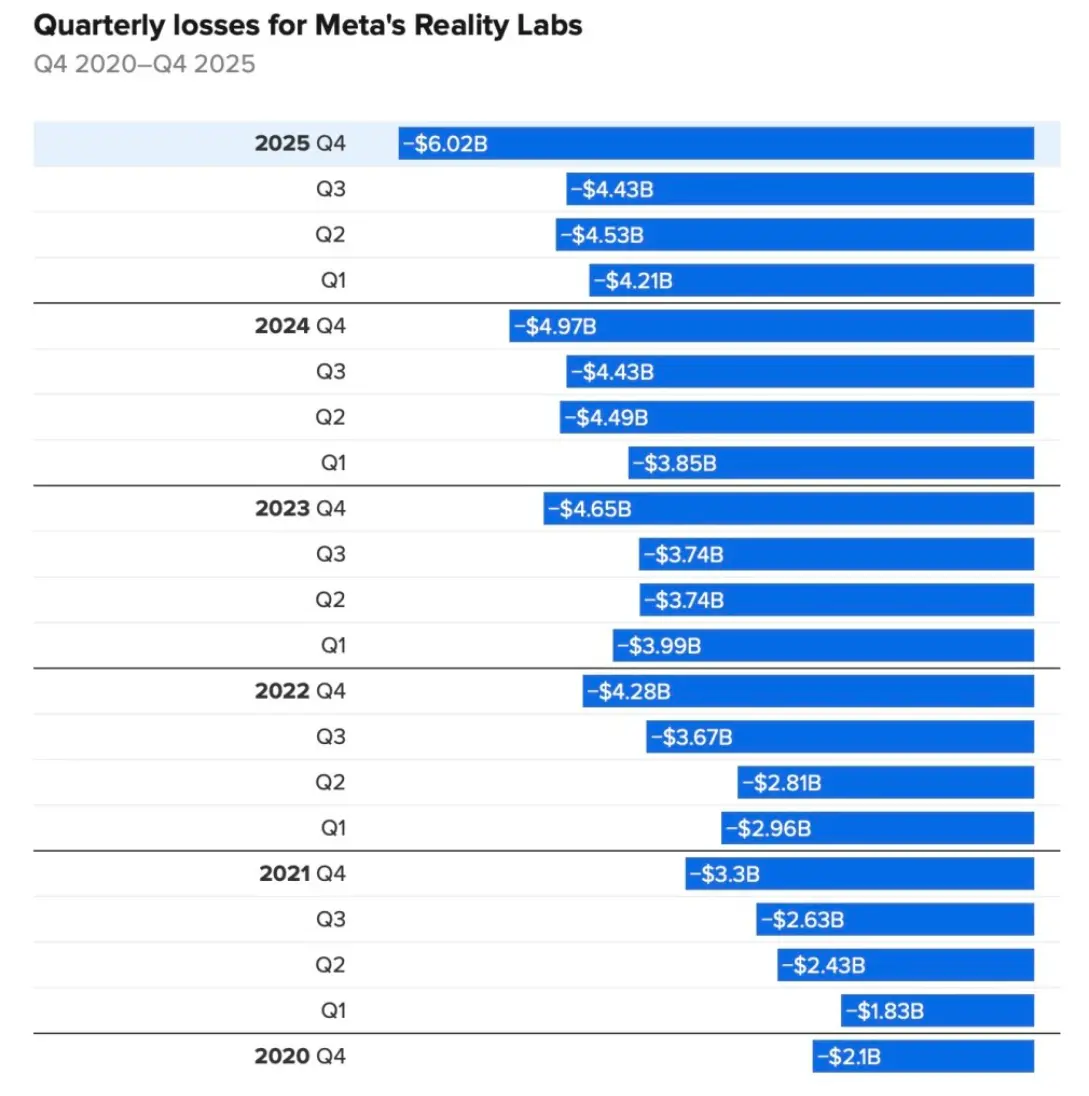

Reality Labs 五年来亏损详情

当然,值得一提的是,「元宇宙」依旧是 Meta 的放血槽,其旗下元宇宙部门 Reality Labs 在 Q4 录得 60.2 亿美元的经营亏损,同比扩大 21%,营收为 9.55 亿美元,同期增长 13%,自 2020 年底以来,该部门累计经营亏损已接近 800 亿美元。

但与以往不同的是,Reality Labs 在当前财报中的角色,已不再是左右公司整体叙事的核心变量,正在逐步被边缘化。

二、社交基本盘稳固,AI 拓深「护城河」

至少在主业层面,AI 确确实实已经开始为 Meta(META.M)的商业化真金白银地创造价值。

可以说,某种程度上,与 Google(GOOGL.M)或微软(MSFT.M)不同,Meta 是目前最直接且已被财报验证的「AI 投入直接回馈主营现金流」的玩家。

首先体现在广告效率的系统性提升上,这得益于 AI 直接嵌入推荐系统与广告投放系统,使得 Meta 在 Q4 单条广告平均价格同比增长 6%,展示量大增 18%。管理层也多次强调,AI 推荐算法与投放系统的升级,显著提升了广告转化率与投放效率。

其中 Instagram Reels 在美国市场的观看时长同比增长超过 30%,更是成为拉动广告库存与变现能力的核心引擎。

其次是 WhatsApp 商业化的加速推进,Meta 计划在今年内于 WhatsApp 动态中全面引入广告,这被视为公司下一个潜在的百亿美元级营收增长点,也是 AI 推荐与广告系统向更多流量场景扩展的关键一步。

总的来看,在 TikTok 等外部竞争持续存在的背景下,Meta 的社交基本盘并未出现松动,反而通过 AI 深度嵌入推荐系统与广告系统,进一步拓深了其护城河。

来源:Meta

回看过去一年,Meta 在 AI 方向上的动作不可谓不激进——从豪掷百亿美元收购 Scale AI 股权、请来 Alexandr Wang 领衔「超级智能实验室(MSL)」,到持续高薪挖人、重构 AI 组织架构,再到斥资数十亿收购 Manus,以及推出 Meta Compute、规划在本十年内建设数十 GW 级别的算力与电力基础设施......

这一连串的动作,让不少人联想到那个熟悉的剧本:激进投入、宏大叙事、回报周期漫长,换句话说,我们似乎又看到了「元宇宙时代的扎克伯格」。

但与元宇宙时期不同,管理层这一次给出了清晰的托底预期,表示即便在大幅提升基础设施投入的情况下,2026 年经营利润仍将高于 2025 年,且 2026 年巨额投入的成本增长路径高度透明,主要集中于算力、折旧、第三方云服务及高端技术人才。

简言之,在 Meta 的战略框架中,AI 并不只是一个押注未来的技术叙事,而是一种正在持续改善主营现金流的现实工具,其逻辑也并不复杂:当 AI 被深度嵌入推荐系统与广告投放系统后,哪怕只是极小幅度的边际改善,譬如让 36 亿用户每天多停留几十秒,或将广告转化率提升 1%,那在 Meta 当前的流量规模与广告基数之上,都会被迅速放大为可观、可重复的现金流增量。

也正是在这种高杠杆结构下,AI 带来的效率提升,正在实实在在地对冲甚至覆盖高达 1350 亿美元的年度资本支出,换言之,华尔街不再害怕 Meta 烧钱,某种程度上是因为已经看到了 AI 带来的真金白银。

有意思的是,从更宏观的视角,在硅谷这场 AI 军备竞赛中,除了忙着向外输出算力、模型与工具,给全世界「卖铲子和工具」的主流路径,另一种就是 Meta 模式——将 AI 内化为自身商业系统的心脏,直接放大既有的流量与变现引擎。

正是这种不依赖对外售卖新产品,而是通过提升自身变现效率来实现回报的模式,使 Meta 的 AI 投入路径,明显区别于其他大型科技公司以大模型或云服务为核心的变现逻辑,也正因如此,市场开始重新审视 Meta 的定价基础:

AI 在这里并非一个等待兑现的远期故事,而是已经能够通过广告系统,持续、可量化地反馈到主营现金流中的现实变量。

这或许也正是市场愿意重新给 Meta 定价的根本原因。

三、暴力梭哈,一场不能输的战争?

「超级智能(Superintelligence)」,已经成为扎克伯格和 Meta 管理层口中出现频率最高的关键词之一。

扎克伯格在此次财报的电话会上,也丝毫不掩饰自己的野心:「我期待推进面向全球用户的个人超级智能」,这也成为一场涵盖人才、算力与基础设施的 Meta 长期战略。

首先从资本开支数字上看,如上文所述,Meta 开始了一场不折不扣的暴力梭哈,2026 年全年运营支出将达到 1620–1690 亿美元,同比增长 37%–44%,明显高于市场买方此前约 1500–1600 亿美元的预期区间。

与此同时,Meta 也在用行动向市场释放「取舍信号」,就在本月媒体披露其计划再次裁减 Reality Labs 约 10% 的员工,涉及人数约 1500 人,这意味着元宇宙相关业务正被进一步压缩,为 AI 与核心业务腾挪资源。

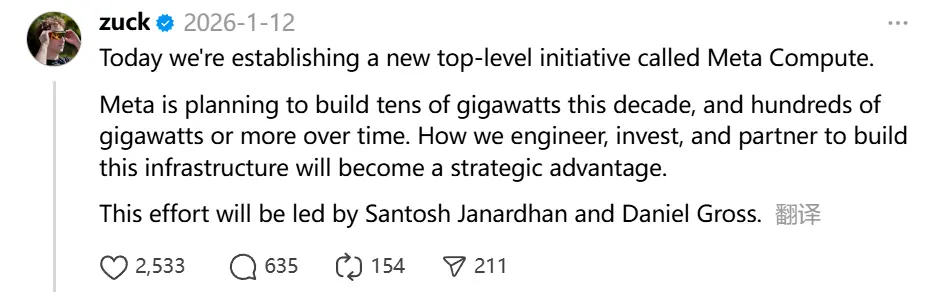

更具战略意义的,是 Meta 对算力与基础设施的重新定级。扎克伯格 1 月 12 日亲自发帖,表示「启动了一个名为 Meta Compute 的全新的最高级别战略项目」,按照披露信息,Meta 计划在 2028 年前,在美国的数据中心与相关基础设施上累计投入至少 6000 亿美元。

不过随后 Meta 首席财务官 Susan Li 对这一数字进行了澄清,称该投入并非单纯用于 AI 服务器采购,而是覆盖美国本土的数据中心建设、算力与电力基础设施,以及支撑美国业务运营所需的新增员工与配套成本。

客观而言,无论从人才密度、算力规模还是基础设施强度来看,Meta 在 AI 方向上的投入,已经不逊于、甚至在某些维度上超过了主要竞争对手。

当然,这条路径也天然是一把双刃剑。一旦收入增长、广告效率或新模型进展无法持续跑在成本扩张之前,市场的容忍度将迅速下降,估值与盈利预期都可能面临反噬。

换言之,这不是一场可以反复试错的实验,而是一场一旦开弓、便很难回头的战略战争。

写在最后

早在 2025 年 9 月的一期博客节目中,扎克伯格就曾直言,如果最终浪费掉几千亿美元,那肯定非常不幸,但另一方面,假设在 AI 浪潮中掉队,对 Meta 的风险可能更高。

「对于 Meta 来说,真正的风险,并不在于投入是否过于激进,而在于是否会在关键时刻犹豫不决」,这番话,放在今天的语境下,几乎可以视作 Meta 过去一年所有战略动作的注脚。

当然,历史并不会轻易被遗忘,上一次元宇宙叙事中,扎克伯格同样选择了提前下注、全力推进,只是最终的结果,并未达到市场最初的期待。

不同之处在于,这一次 Meta 手中掌握着全球最稠密、最可商业化的用户流量入口;而 AI,也正在以前所未有的方式,直接重塑人与内容、人与商业之间的连接效率。

至于 1350 亿美元,究竟是一次历史级的战略抢跑,还是又一段代价高昂的教训,答案,仍然需要时间给出。