如何解读美联储降息信号:通过市场数据解读今晚的FOMC会议

今晚市场正密切关注联邦公开市场委员会( FOMC )会议,但一个关键事实却常常被忽视:降息本身通常已被市场消化。真正驱动市场波动的并非降息本身,而是实际结果与市场预期之间的偏差。

我之前就强调过,在降

今晚市场正密切关注联邦公开市场委员会( FOMC )会议,但一个关键事实却常常被忽视:降息本身通常已被市场消化。真正驱动市场波动的并非降息本身,而是实际结果与市场预期之间的偏差。

我之前就强调过,在降息问题上,比起名义利率,实际利率以及降息的幅度和速度更为重要。这两个因素是驱动资产价格走势的关键信号。

今天,我将带你了解如何通过数据捕捉这些信号——让你从一个普通的观察者变成一个能够看透表面、理解真正驱动市场因素的人。

解读美联储降息信号:追踪降息步伐和幅度

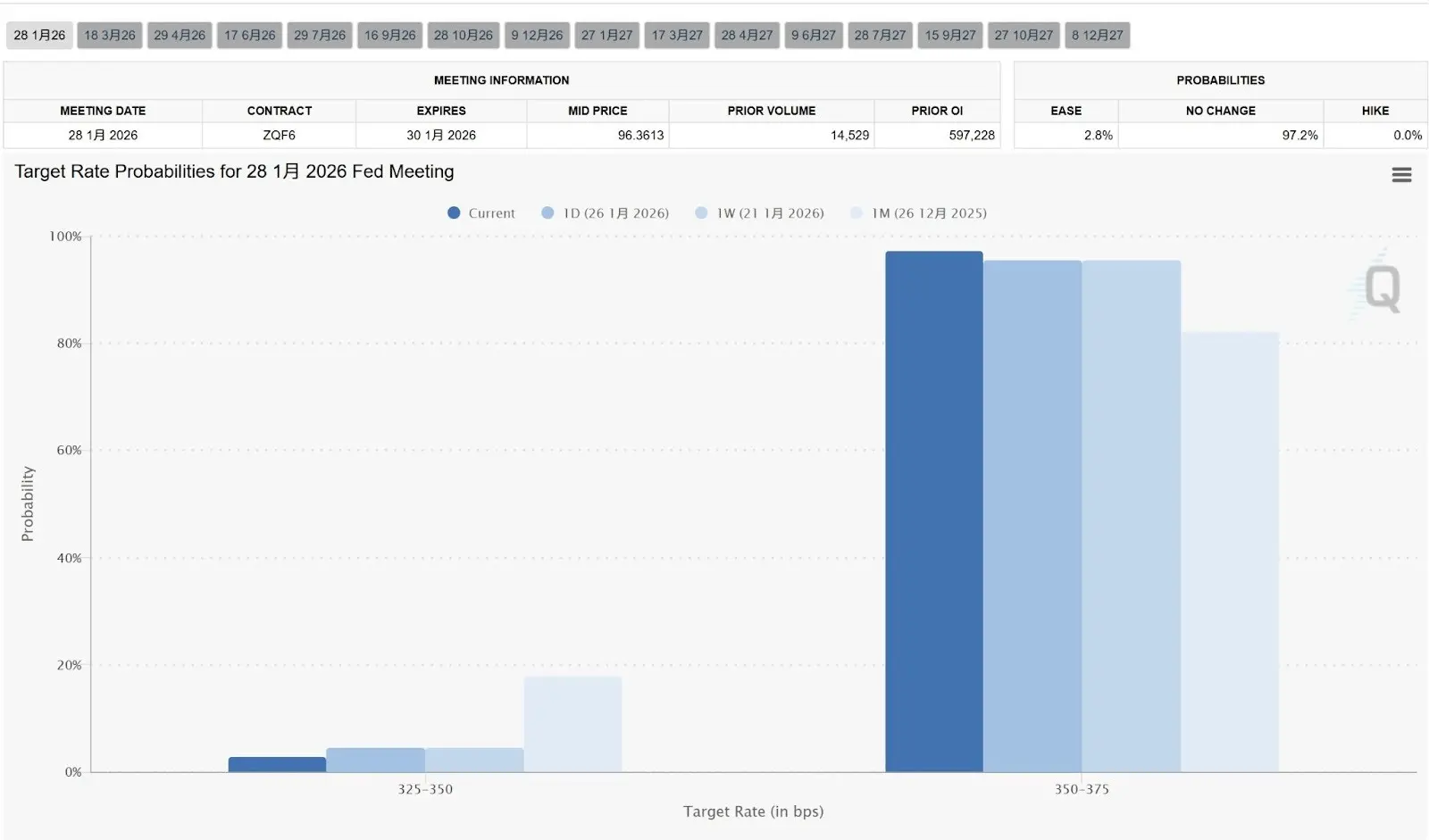

1. 市场预期差距:芝商所 FedWatch 工具预测美联储降息概率

这是量化降息幅度最直观的工具。它根据联邦基金期货价格计算降息概率。

关键不仅在于美联储是否会在下次会议上降息,还在于了解降息的概率分布。

如果市场最初预期降息 25 个基点 ( bp ),但 FedWatch 显示降息 50 个基点的可能性在几天内从 10% 飙升至 40%,这表明市场正在消化更大幅度的“衰退叙事”,波动性将急剧上升。

每一次利率下调预期的变化都会在市场中掀起波澜。正如我之前提到的,利率下调的影响通常已被市场消化——真正导致价格剧烈波动的是实际结果与市场预期之间的偏差。

密切关注图表所示的不同降息幅度下市场预期的变化幅度。这些预期最终取决于美国的就业和通胀数据。

https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

2. 美联储官方降息意图:点阵图

该点阵图按季度发布,显示了 19 位美联储官员对未来利率的个人预测。

我们需要考察的是点的分散情况和中位数的变化。

如果点图显示 2026 年底的中位数利率与上一季度相比显著下降,则表明美联储提高了降息的“上限”——这对长期而言是一个利好信号。

上面的点图和市场预期差距都有助于我们衡量降息的幅度。

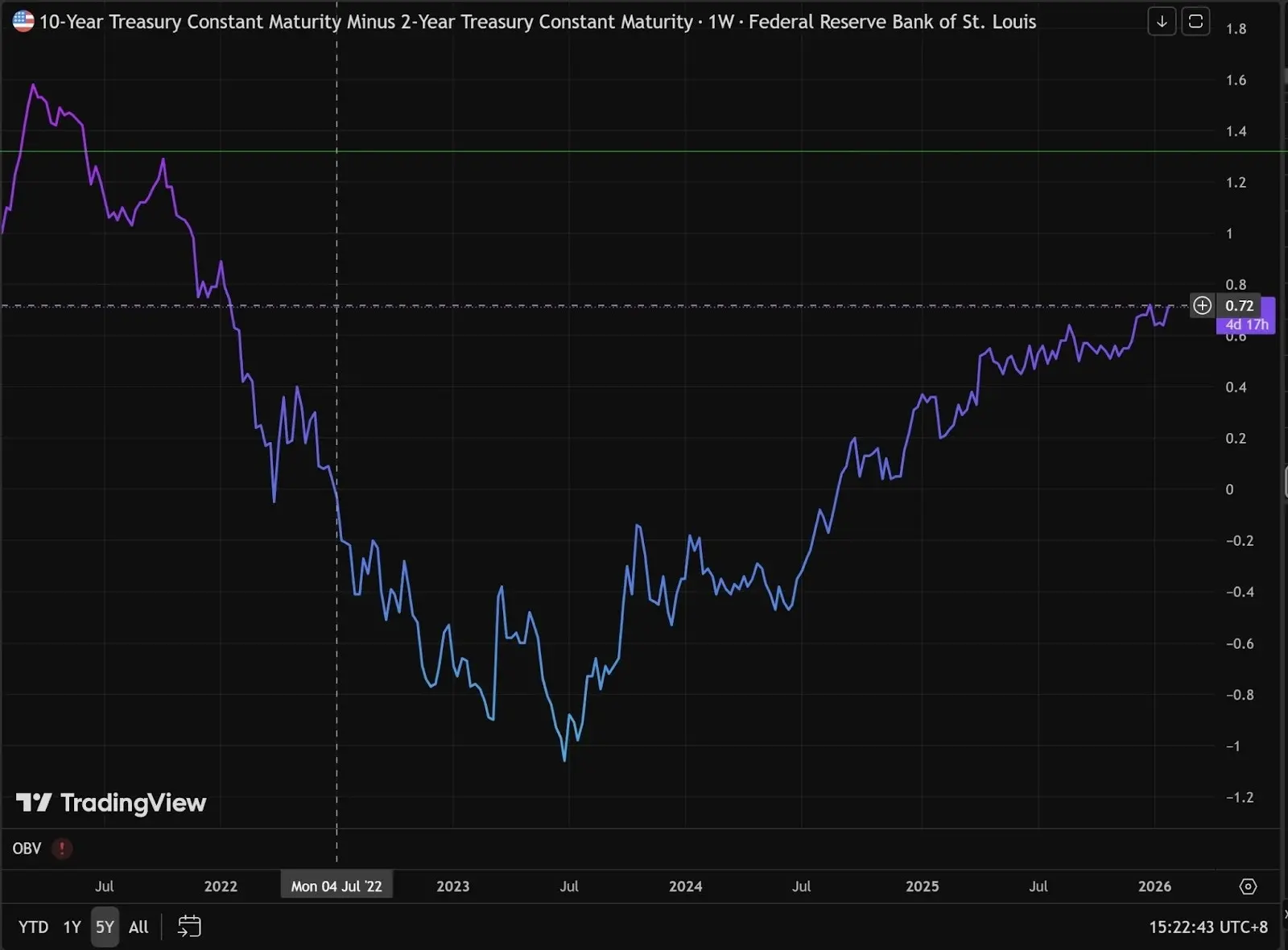

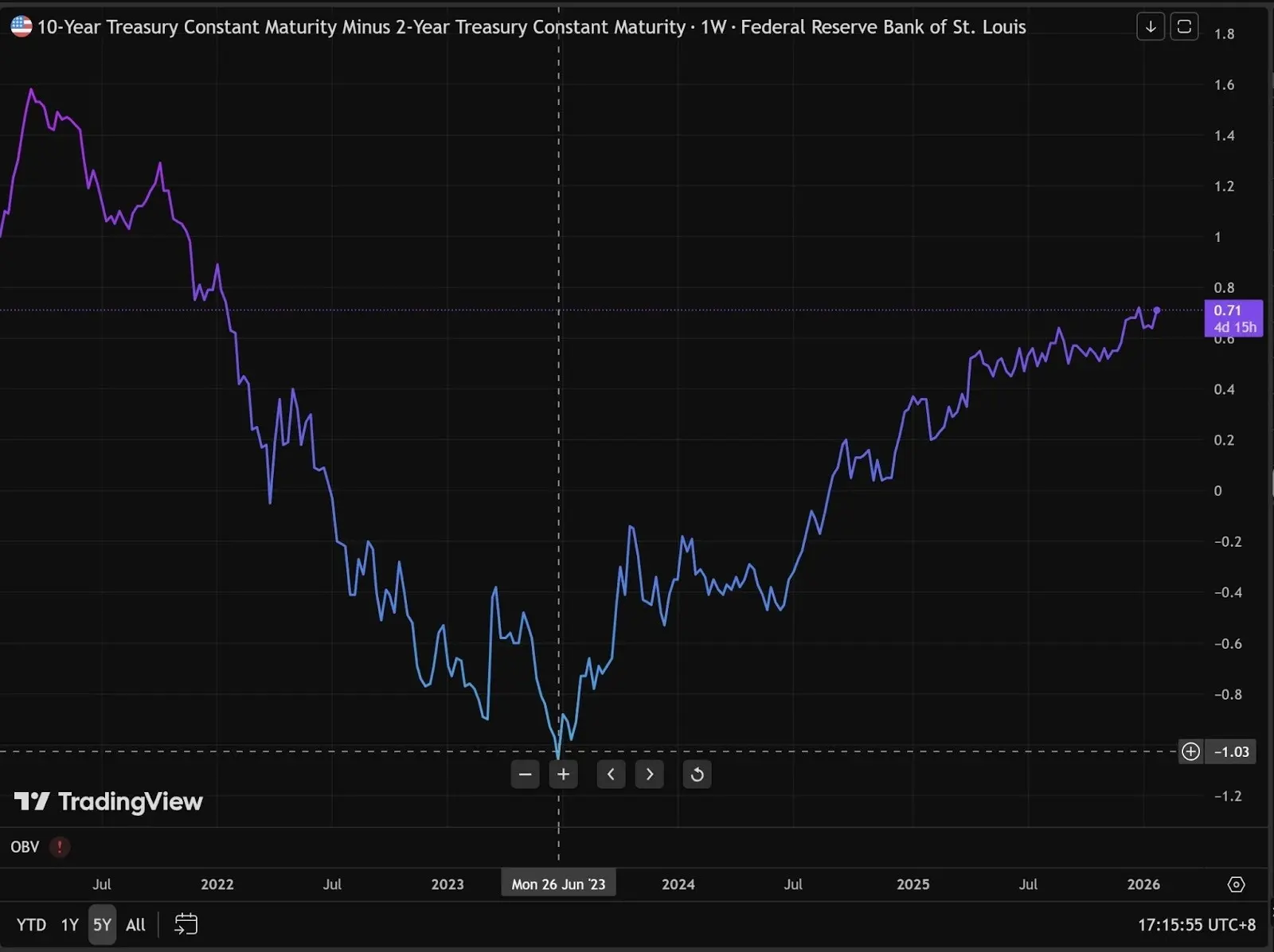

3. 美联储降息步伐:10年期-2年期美国国债收益率曲线分析

10 年期-2年期美国国债收益率曲线揭示了专业债券交易员对降息步伐的看法。

原理很简单:

- 2Y 代表未来两年的政策利率,由美联储的利率行动直接控制。

- 10Y 代表长期经济增长和通胀预期

目前情况如何?我们现在处于“利率倒挂逆转”阶段(10年期国债收益率开始再次高于 2 年期国债收益率,或者两者之间的差距正在缩小)。

https://www.tradingview.com/chart/O9lEPyjs/?symbol=FRED:T10Y2Y

理解收益率曲线倒挂

通常情况下,由于期限更长、风险更大,长期债券的收益率应该高于短期债券。如果 2 年期债券利率超过10年期债券利率,这就称为收益率曲线倒挂——这是潜在经济衰退的信号。

当市场认为当前通胀过高或美联储大幅加息时,就会出现这种现象,导致短期融资成本飙升。两年期国债收益率与政策利率密切相关。

与此同时,在 10 年期国债方面,交易员们认为,由于目前的利率如此之高,经济最终将被“摧毁”。

当经济疲软时,未来的通胀将会消失,美联储最终将被迫大幅降息。因此,投资者纷纷抢购长期债券以锁定当前的收益率。

买家增多,10年期美国国债价格上涨,导致收益率下降。

这就是为什么我们可以从图表中看到,10 年期-2 年期收益率曲线之前是倒挂的,从 2023 年的 -1.04 变为目前的 0.57,逐渐扭转了倒挂的趋势。

如何从收益率曲线回落解读美联储降息信号

从 10 年期至 2 年期国债收益率曲线来看,趋势是上升的,但区别在于是什么因素推动了这种增长。

记住这个公式: 10Y - 2Y

公牛陡坡快速降息有利于流动性。

- 价差图表走势:曲线急剧陡峭化,快速上涨

- 实际情况是:2年期国债收益率(短期)的下降速度远快于 10 年期国债收益率。

- 市场逻辑:经济数据疲软,市场相信美联储将迅速大幅降息。

熊式陡坡— 降息速度缓慢/通胀反弹,对流动性不利

- 价差图表行为:曲线缓慢上升或反复向上波动(如图表中显示的 2026 年初的波动走势)

- 实际情况是:10年期国债收益率(长期)正在上升,而 2 年期国债收益率的上升或下降都非常缓慢。

- 市场逻辑:市场担心通胀反弹(通胀再度上升的预期),或者认为经济过于强劲,美联储无需降息。

显然,我们目前正处于熊市陡峭化阶段。分别观察 10 年期和2年期收益率曲线,它们的5年趋势均显示近期呈上升趋势。

这意味着目前的降息倾向于“预防性降息”——美联储正在逐步降息,就像挤牙膏一样,挤一点就停一下。

市场何时才能真正感受到美联储降息的影响?

当 10 年期-2 年期收益率曲线能够更显著地陡峭化时,加密货币市场才会出现流动性,资产价格才能真正飙升。

当流动性注入时,就会出现各种行业叙事来点燃市场。

叙事只是表象——叙事可以是任何领域,就像一个被推上舞台的演员。真正重要的是有多少付费观众在台下观看。

以上观点来自于@AAAce4518

阅读原文